|

作者:高康平

保险,尤其是商业健康险近年发展迅速,市场规模、覆盖人次、保险深度都在持续增加中。随着人口老龄化加速、收入水平提高、投保意愿增强等,商业健康险市场还将持续做大。保险创新,是保险市场做大的重要原因――如保险科技赋能、保险产品创新、投保渠道拓宽、医疗服务网络构建、核保理赔优化等,在这些赛道上,也出现了非常多的创新公司。

动脉网(微信:vcbeat)拟对保险创新赛道进行扫描,以发现这一领域独特的创新公司。本文主要内容有:

从分散的风险到大致的确定性,保险的本质;

从萌芽到中兴,我国健康险行业发展三阶段;

从产品到服务,健康险行业如何全流程创新;

从初创到“独角兽”,保险创新赛道公司潜力大。

从分散的风险到大致的确定性,保险的本质

保险是离我们最近也最远的一个行业,说它近是因为保险已经成为我们这个社会运行的“基础设施”,甚至类似于水电煤一样,我们每时每刻都在跟保险打交道:五险一金、车险、交通险、财产险;说它远是因为我们日常接触的很多保险都带有“推销”性质,恨不能敬而远之。

保险具有保障属性,也具有金融属性。投保人通过提前支付保费以换取未来出现风险时的损失补偿,从而消除经济上的不确定性;保险公司将零散的、偶发的风险聚集起来,将分散的风险变为大致的确定性,并实现商业价值。

近年来,监管机构呼吁“保险姓保”,让保险回归本源,回归保障,目的是遏制打着各种旗号的保险乱象,让保险回归保障和互助的初心,真正为抵御风险、保障人身财产等安全提供价值。

从萌芽到壮大,我国健康险行业发展三阶段

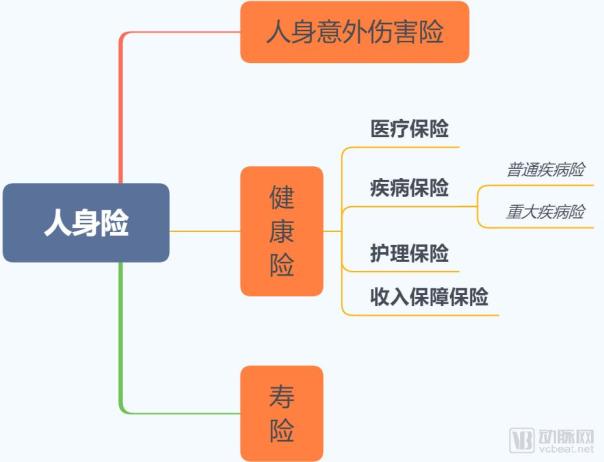

聚焦到健康险,它一般指的是人身险里面的一个分支,以被保险人的身体作为保险标的,使被保险人在产生疾病或者遭遇意外伤害时发生的费用或者损失得到补偿。

健康险归属在人身险这个大类之下,与人身意外伤害险、寿险平行,其下又有医疗保险、疾病保险、护理保险、收入保障保险几个细分险种。按投保主体看,其又可分为团体健康险和个人健康险。

图1:健康险归属及分类

无论是在哪种医保体制之下,健康险均发挥着重要作用。据民生证券研报,根据医疗保险筹资方式的不同,各国的医疗保险制度大体可分为国家保障型、社会医疗保险型和商业医疗保险型三大类。其中,英国、瑞典等国家采取国家保障制度,德国、日本、法国、韩国等国实行社会医疗保险制度,美国等则推行商业医疗保险。

|